2018年度の税制改正により、2020年からサラリーマン等に支給されている給与に対する給与所得控除が改正されます。

また、給与所得控除の改正と合わせて基礎控除・公的年金等控除の改正も行われます。

内容としては、給与控除・公的年金控除は控除が減額され、基礎控除は増額となります。実質的には給与収入が850万円以下の人は減額される金額と増額される金額が同じため影響はありません。

所得税が増税となってしまうのは給与収入が850万円を超えている人からとなります。

では、850万円を超えてしまうとどのように所得税が増えていくことになるのでしょうか。

年収850万のサラリーマンが増税される仕組み

〇基礎控除が10万円引き上げ

基礎控除とは誰もが控除することのできる控除です。

この基礎控除が38万円⇒48万円に引き上げられます。

また基礎控除に所得制限が設けられました。

所得金額 控除額

2,400万円以下 48万円

2,400万円超2,450万円以下 32万円

2,450万円超2,500万円以下 16万円

2500万円超 0万円

となります。注意点としては給与収入額ではなく所得金額で判定されるということです。

〇給与所得控除が10万円減額され、850万円以上から控除の上限がかかる

改正前・改正後でこのような計算となっています。

給与所得控除の上限が850万円までに下がってきたんやな。

これが年収850万円のサラリーマンが増税となる仕組みです。ちなみにフリーランス等で個人事業をされている方については給与控除の減額は関係ありません。

基礎控除の増額だけが影響するので実質的には減税ということになります。

参考記事:【会社員からフリーランス】国や企業から外堀を埋めるように勧められている仕事

年収850万を超えても条件を満たせば軽減措置もある

年収850万円を超えても以下の条件を満たせば「所得金額調整控除」を使うことができます。

・特別障害者に該当する人

・年齢23歳未満の扶養親族がいる人

・特別障害者である同一生計配偶者または扶養親族がいる人

「所得金額調整控除」が適用されるのは年収1,000万円が上限となり計算式は以下のとおりです。

(給与等の収入金額-850万円)×10%

例)給与等の収入金額が1,000万円の場合

(1,000万円-850万円)×10%=15万円

「所得金額調整控除」が適用された場合、給与控除改正前と改正後の所得額はこのようになります。

1000万円の給与収入の場合、給与所得控除の計算を行うと

改正前の給与所得 780万円

(1000万円x10%+120万円=220万円)

改正後の給与所得 790万円

(195万円+15万円(調整控除額)=210万円)

上記のとおり、「所得金額調整控除」が適用された場合は改正前と比べ10万円所得が増える計算となります。ただし基礎控除が10万円増えるので同控除が適用される方については実質的に増減なしということです。

独身の方や、子供のいない家庭の方は使えないということか・・・。

実際、税金はどのくらい増税となってしまうのか?

では、例を出して計算してみましょう。

年収1,000万円・独身のケース。控除は社会保険料・基礎控除のみで計算。(社会保険料は協会けんぽ保険料額表より月/833,000円で試算 介護保険含む)

平成31年度保険料額表(平成31年4月分から) | 健康保険ガイド | 全国健康保険協会

今回の例だと改正前・改正後で所得税が3万円高くなる結果となりました。もちろん例よりも控除が多かったりすれば税率も下がってくる可能性もあるため、あくまでも参考になります。

所得税・住民税の税率等についてはこちらの記事で解説してます。

参考記事:年末調整で節税できるのは所得税だけじゃないっ!【住民税】

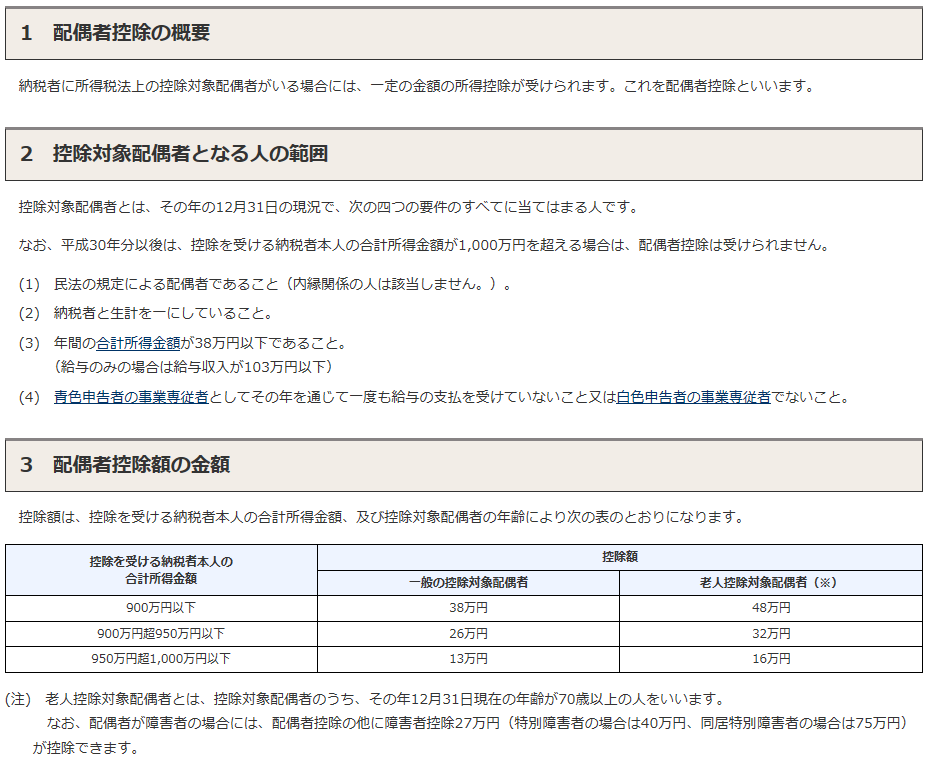

独身のケースで計算しましたが、結婚して専業主婦(主夫)となる配偶者がいる場合、配偶者控除を受けることができます。

しかし高年収のケース、具体的には所得が1,000万円を超える場合、来年以降で言うと給与収入が1,195万円を超えると配偶者控除を受けられなくなります。

(引用 No.1191配偶者控除|国税庁)

(引用 No.1191配偶者控除|国税庁)

こっちは年収じゃなくて「所得」なんやな。

年収850万円を超えるようなサラリーマンの割合は?

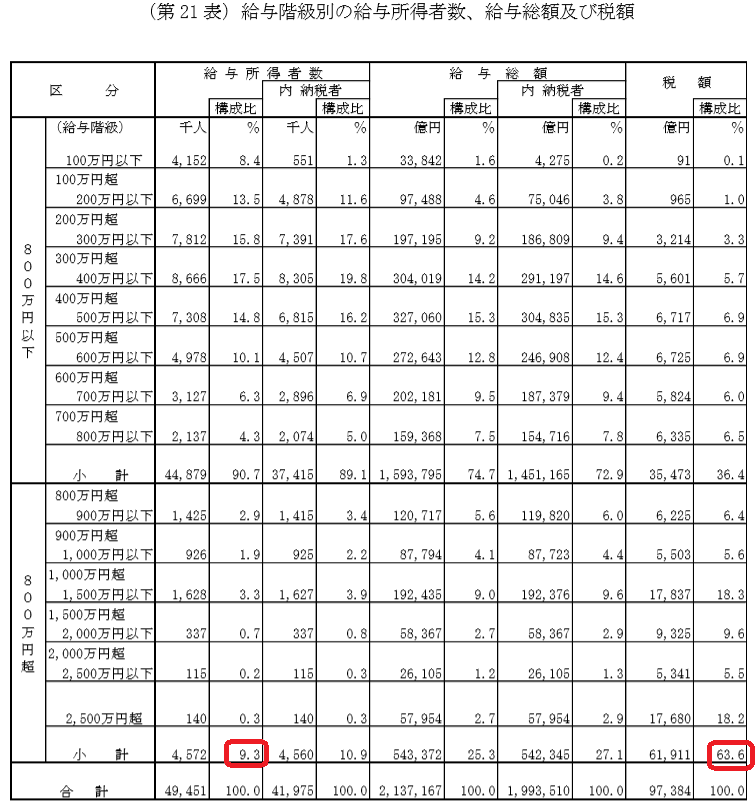

では、この改正で影響があるような人はどのくらいいるのでしょうか?国税庁が発表している「民間給与実態統計調査結果」を見てみるとこのような割合になっています。

(引用 標本調査結果|国税庁)

(引用 標本調査結果|国税庁)

800万円以上からの区切りとされているため、正確ではありませんが人数にして457万人、給与所得者全体から見て9.3%の割合になっています。

表が小さくて見えにくいかもしれませんが、800万円以上の方が納めている税額は6兆円を超えており、この金額は給与所得者全体が納めている税額の63.6%を占めています。

9.3%の人が全体の63.6%もの税金を納めているのか・・・

給与所得控除の上限額は段々引き下げられている

今回、給与所得控除の上限額は850万円まで引き下げられました。上記表のとおり、年収が800万円以上の人の割合は9.3%なので90%以上の人は影響がない、ということになります。

しかし、過去を見ると「給与所得控除の上限額」は数年スパンで切り下げられてきています。過去における上限額の推移はこのようになっています。

今回の改正で「自分には該当しないから関係ない」と思っていても、数年たてばまた税法改正が行われ上限額が切り下げられる可能性は高いと思います。

国税庁の標本調査結果では、給与所得者数の割合が10%を超えているのは100万円~600万円のゾーンです。

そう考えると、その手前の金額までは切り下げられてもおかしくないのかもしれないと思ってしまいます。全体から見ると少数派ということになりますし。

いずれにしても、今回該当しなかった人もそのうちに他人事ではなくなるのではないでしょうか?

日本に住んでいる限り、日本の税法に従い納税することは当然です。ただ、節税できる部分は節税した方が良いというのも当然です。税について調べてみると税金を少なくするための方法は色々見つかります。

まずは出来る範囲で、調べてみることが大事だと思います。