株式投資をしていると考えなければいけないことが、ポートフォリオの中での現金比率をどのくらいの割合にするのか、です。

この「現金比率」の割合を間違ってしまうと、リセッション時に買い増しする資金が枯渇してしまったり、自分のリスク許容度を超えてしまい相場から退場してしまうキッカケになりかねません。

人によってはリスクを取れる人・取れない人もいますし、投資方法によっても適正な「現金比率」は変わってくるでしょう。100%株式の人もいるでしょうし、現金を50%以上残している人もいるはずです。

では、毎月定期的に買い増しを続けている私のような投資家はどのくらいの現金比率を維持すればよいのでしょうか?

株価暴落時の現金は割合ではなく、何ヶ月分で考える

私の投資方法は保有しているETFへ毎月2000ドル、評価額のもっとも低いものを買い増しするという方法です。これは、なるべく自分が判断を下すポイントを少なくしたい、という考えからこういった方法を選択しています。

自分に投資の才覚があるとは思っていませんので、その場その場で判断を下さなければいけないような投資方法はできるだけ避けたいと考えています。

詳しくはコチラで書いています。

なぜ長期投資なのか?なぜ高配当株なのか?なぜETFなのか?

買い増しに使っている2000ドルは毎月稼いでいるお金から出ている訳ではありません。今まで貯めていた預貯金を毎月取り崩して投資しています。つまり、このまま続けていればいずれ投資資金は枯渇するということです。

このような投資方法をとっていると、残しておくべき現金は比率ではなく、どれだけ定期買い増しを続けられるだけの現金があるか、の方が大事になってくると思います。

(引用 NYダウ平均株価 yahoo finance)

(引用 NYダウ平均株価 yahoo finance)

私は米国市場に投資しているので、長期的に見れば資産は右肩上がりになっていくはずだと考え投資しています。一時的な下落・暴落は買い増しのチャンスとなります。

定期的に買い増ししている場合に必要な待機資金とは「あと何ヶ月定期買い増しを継続できる金額か」ということになります。

現金比率が〇%という考え方ではなく、毎月〇円積立投資しているから〇ヶ月分の現金を残しておく、という考え方です。例えば私の場合なら1年分残すのであれば

2000ドルx12ヶ月=24000ドルを残すということです。

株価暴落時は簡単なルールの方が継続しやすい

私は投資歴が浅いので、リーマンショックなどの〇〇ショックいわゆる大暴落というものを経験したことがありません。

今後、大暴落はないにしても景気は循環するため「景気後退期」リセッションは必ずやってきます。株式市場が低迷する時期がやってきます。

参考記事:セクターローテーションを意識しよう

その時にどのように投資するか決めていますか?

例えば、暴落が起こった際に株価が10%下がったら現金の10%を投入する、株価が20%下がれば20%分を投入するといった方法があります。

株価の下落度合いに応じて資産を投入することになるため、理にかなった方法だと思います。私も最初はこのような方法で投資しようと思っていました。

しかし、よくよく考えると日々変動する株価に対して自分がそんな臨機応変に対応できるのかが不安になりました。株価が10%下落したとしても翌日戻るかもしれない、あと何日か待てば20%下落するかもしれないと思ってしまい、手が動かなくなりそうな気がします。

方法が優れていても自分が実施できるか自信がありません。それならパフォーマンスが劣ってしまうかもしれませんが、もっと簡単な方がいい。

どんなルールがいいのか?

私は上記のように1年分の買い増しができるだけの現金になるまでは買い増しを続ける予定です。そしてそこまで現金が減っていったらいったん買い増しは停止します。

あとは、日々の節約などで投資資金が貯まれば、1年分の現金を確保した上でその都度買い増しするつもりです。

その後、暴落に遭遇したら確保していた現金で定期買い増しを再開する、という方法でやっていく予定です。

・どの程度株価が下落したら暴落と判断するのか?

・再開後に株価が戻ってきたとき、どの時点で買い増しを止めるのか?

など、ちょっと決めかねている部分がありますが、暴落が起こったら今までどおり毎月2000ドルを淡々と買い増ししようと思っています。

投資する時期⇒毎月

投資する金額⇒2000ドル

このぐらい決まっていないと、たぶん私には続けられないと思います。

過去の株価暴落では何ヶ月分の現金があればよかったのか?

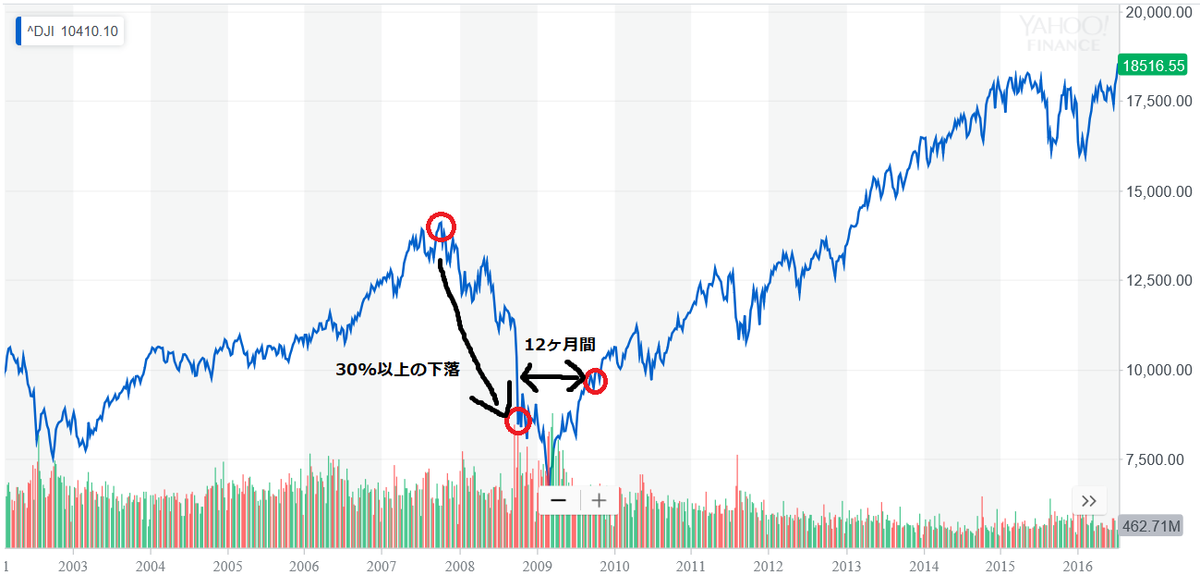

では12ヶ月分の現金で間に合うのかどうか、過去の暴落を見てみましょう。暴落の定義を高値から30%以上の下落と仮定し、そこから12ヶ月間残していた現金で買い増しを再開してみます。

リーマンショックの場合

この条件で行けば株価の底を取ることができ、タイミングとしては悪くないタイミングでしょうか。12ヶ月間、定期買い増しを継続できれば十分かなと思えます。

まぁ、下落してから過去の高値まで戻ってくるのに4年以上かかっているのでその間買い増しを続けられるといいのですが、暴落の備えとして4年(48ヶ月)分の現金を残しておくことは現実的には厳しいです。

ドットコムバブルの場合

こっちのケースも普通にありえそうです。30%以上下落した後に株価が上昇し本格的な暴落はその1年以上あとに発生するパターンです。

この場合、画像のように30%以上下落してから買い増しを再開すると買い増し資金が尽きたころにさらなる下落を被ることになってしまいました。

これを防ぐためには「暴落後、どの時点で買い増しを停止するか」を決めなければなりません。ここを複雑にすると、たぶん私は実行できなくなります。

簡単に過去の高値から△30%を基準にして、上回ったら買い増し再開、下回ったら買い増しを停止するぐらいの方が分かりやすくていいのかもしれません。

暴落の備えに確保していた現金を使い切ったあとは

この方法で気がかりなことは、暴落が起こり残していた現金で買い増しを続けたあとの現金の割合をどうするのかということです。

1年分をまた確保するにしても現金を0ドルから24000ドルを貯めようとすると、私の今の状況ではとてつもない時間がかかってしまいます。自分のヘソクリだけでやっているので生活費は関係ありませんから。

そして確保している間は買い増し等はできなくなります。買い増ししたら現金減っちゃいますからね。おそらく、暴落後の相場は数年間上昇が続く可能性が高いと思うので、けっこうな機会損失になると思われます。

バイ&ホールドを掲げていますが、保有銘柄を売却して用意するという可能性もあるかもしれません。

ただ、私の場合VTI・VYM・HDVの3種類のETFを買い増しするという投資方法なので投資方法を変えないのであれば、それらのETFを売却してまたそれらのETFを買い増しする、という意味がワカラン方法になってしまいます。

う~ん、ちょっとまとまりきっていませんがとりあえずはこのような方法で備えてみようと思っています。