株式投資をしていてそれなりの資産を築いている場合、妻や子供・親戚などがいれば自分が亡くなった時に相続税が発生することになります。

相続財産の中に株が含まれると、現金・預金とは違い価格の変動が起こる資産のため計算が複雑になってしまいます。

私はまだ30代とはいえ、誰もがいつかは亡くなります。その時にいま投資している株式資産が増えるのか減るのかは分かりませんが、もし上手く増やすことができたとしたら、税金関係はどのようになってしまうのか気になることがあります。

増やせてから考えればいい、という考えもあるかもしれませんが頭の片隅にでも置いておいた方がいいかもしれませんよ。

相続税はどのように課税されるのか

相続税とは、相続や遺贈などによって取得した財産価額の合計額が基礎控除額を超える場合にその超える部分に対して課税されます。また、葬儀代や借入金などの債務があれば財産価格の合計から差し引きし、相続開始3年前にあった贈与は相続財産とみなし足すことになります。

他にも生命保険や死亡退職金などは500万円x法定相続人の人数で計算した金額は非課税となり、超えた金額は相続財産として足すことになります。

それらを計算した「正味の遺産額」が相続税の基礎控除を上回っていれば相続税が発生することになります。

参考:No.4102 相続税がかかる場合|国税庁

相続税の基礎控除

3,000万円+(法定相続人の人数x600万円)

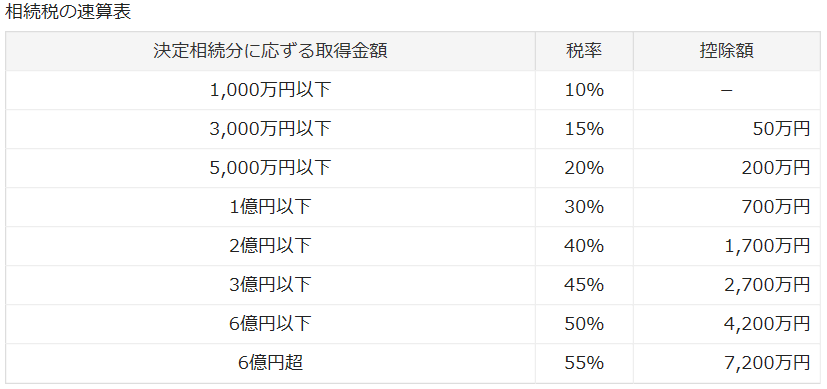

基礎控除額を超えた部分に対して相続税がかかり、その税率は以下のとおりです。

株式資産の相続評価額はどうやって計算するのか?

本人が亡くなった日の最終価格(終値)で計算することになります。そして計算した評価額が

〇亡くなった月の毎日の最終価格の平均額

〇亡くなった月の前月の毎日の最終価格の平均額

〇亡くなった月の前々月の毎日の最終価格の平均額

よりも高い場合は、上記3種類の平均のなかで最も低い評価額とすることができます。直近3か月の中で有利な月で計算できるので、価格変動の激しい銘柄を保有しているとそれぞれの月で財産価格がけっこう変わってくるのかもしれません。

この計算は税務署の書式である「上場株式の評価明細書」で計算することができます。

相続した後の取得単価はどうなるのか?

国税庁ホームページによると、相続等によって譲渡された株式は遺贈者の取得費を引き継ぐとあります。

参考:No.1464 譲渡した株式等の取得費|所得税|国税庁

つまり、相続によって受け取った株式は亡くなった人の取得価格がそのまま引き継ぎになるということです。含み益があればその含み益のまま受け取るということです。

相続により株式を受け取るときは、名義変更の手続きを行うため相続する人の証券口座が必要になります。相続人の人数が多く、相続後にすぐ売却し現金で相続人に分配する場合は、「代表相続人口座」をひとつ作り全株式をその口座に移管して株式を売却後、現金を相続人ごとに分配する方法も取れます。

もちろん、相続人ごとに証券口座をつくり株式資産としてそれぞれが保有を続けることも可能です。

株式を相続する時に使える特例はあるのか?

株式資産を相続後に売却した場合、「相続財産を譲渡した場合の取得費の特例」が使えることがあります。

この特例は、相続により取得した株式などを譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。つまり支払った相続税の一部を取得費に加算することで含み益を減らし、売却時の税金を減らすことができるということです。

特例を受けるための要件は

〇相続や遺贈により財産を取得した者であること。

〇その財産を取得した人に相続税が課税されていること。

〇その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

の3点です。3年以内の売却が条件になっています。反対に言うとそれ以上保有し続けるのならばこの特例は使えないということです。

以下が計算式です。

(引用 No.3267 相続財産を譲渡した場合の取得費の特例|国税庁)

(引用 No.3267 相続財産を譲渡した場合の取得費の特例|国税庁)

株式資産を相続する時のまとめ

株式資産を相続する時は、株を含めた資産が「基礎控除額」を上回るかが相続税がかかるかどうかの分かれ目となります。

株式資産を相続した際の取得単価は、亡くなった人が取得した時の単価を引き継ぎ、その株式資産を3年以内に売却すれば、ほか要件を満たせば特例を使って税金を抑えることができるということです。

人によっては子供に資産は残さず使い切るつもりだ、という方もいると思いますが人はいつ亡くなってしまうかは分かりませんからね。株式資産を含めた資産を残すにしろ残さないにしろ、残された人たちに苦労だけはかけないようにしたいものです。