iDeCoのデメリットのひとつに「特別法人税」の存在があります。色々メリットのある制度ですがこのデメリットのせいでモヤモヤしてしまいます。

デメリットは色々ありますが

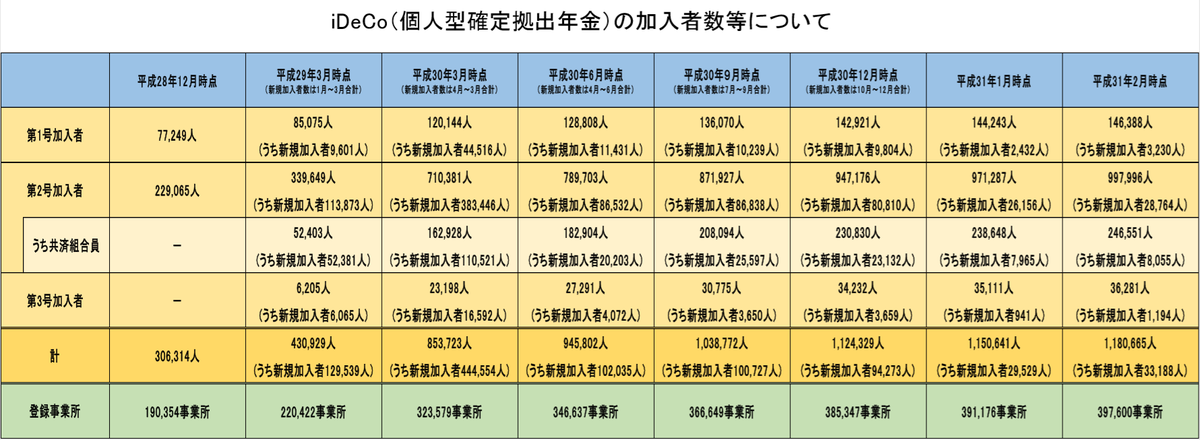

iDeCo公式サイトによるとiDeCo(確定拠出年金)の加入者数が平成31年2月時点で1,180,665人となったそうです。

イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

iDeCoは自分で掛け金を決め、自分で運用方法を選び、運用した資産をすべて自分が受けとる、といった制度です。現役世代が納める保険料によって高齢者の年金給付を賄うといった仕組みの公的年金と違い、自分自身のために掛けることができるといったことが大きな魅力の一つです。

「掛金が全額所得控除になる」「運用益は非課税」「受取時も控除を受けることが出来る」といったメリットもあり、国が公的年金だけに頼らず、自分で運用して老後を生きていきなさい、というメッセージが隠れているように思えます。

こういったメリットがあることや公的年金に対しての将来的な不安からか、加入者数は右肩上がりで伸びていっています。私もiDeCoは掛けていますし、掛け金を拠出する余裕があるのなら節税メリットなどを受けることが出来る人は加入した方がいいんじゃないかと思っています。

ただ、iDeCoにデメリットがないわけではありません。そのデメリットの中にあまり加入者数が増えない方がいい様な気がするものがあります。

特別法人税の存在

iDeCoのデメリットは、「60歳まで引き出すことができない 」「口座の維持に手数料がかかる」などがあります。全額所得控除に関しても、所得がなければ控除の意味がありませんし、早期退職なんかにも相性的には良くないですよね。

中でも大きな不安要素は「特別法人税」の存在です。企業年金(厚生年金基金・確定拠出年金・確定給付企業年金)の積立金に課税される税金です。もちろんiDeCoも対象となっており、その税率は年間で1.173%となっています。

積立資産全体に対して課税となるため、iDeCoのパフォーマンスがこの税率以上でないと毎年資産が減少していってしまうことになります。運用益があってもなくても課税となるため、市場が暴落し資産が減少したとしても、その減少した資産に対して1.173%を課税されます。

恐ろしい制度ですが、この「特別法人税」は現在課税を凍結されています。過去に何度も凍結延長されており、現時点では平成32年(令和2年)3月31日まで延長となっています。厚生労働省などが完全廃止を要望していますが、いまだに廃止には至っていません。

この制度がこの先、廃止されるのか凍結が続くのか凍結が解除されるのかは分かりません。私はこの制度を知ったうえでiDeCoを掛け始めました。たぶん大丈夫だろう、と楽観視しています。(根拠はありません)

もし特別法人税が解除されるなら

ただ、凍結が解除されるとしたらどのようなタイミングになるでしょうか。国の財政がより困難となった時、加入者全体の運用益が大きくなった時、考え出すと色々あると思います。

個人的に一番ありえそうなのが加入者数が増えこれ以上増加が見込めなくなり、それに伴い取扱い資産残高が増えた時。加入者数が頭打ちするような状況まで増えればメリットを強調する必要が薄くなります。60歳まで引き出すことができない、ということは課税し続けることが出来るということです。税収的にもタイミングとしては一番良いのではないでしょうか。

そう考えるとあまり人に勧めたりして加入者数を増やすことは避けた方が良いような気がします。これさえなければとても良い制度だと思うので、なるべく人に勧めないようにしようと思います。

株式投資自体はみんなやればいいのに、と思っているんですけどね。

参考記事:友人に投資を勧めたら白い目で見られる